Der One-Stop-Shop (OSS) und die Fernverkäufe ab dem 01.07.2021 sind die größte Reform der Umsatzsteuer für den EU-Onlinehandel und sollen den innergemeinschaftlichen Handel endlich vereinfachen. Die Besteuerung erfolgt ab einem Gesamtwert von 10.000 € im Bestimmungsland, die bisherigen Lieferschwellen entfallen. Die Mehrwertsteuer muss nur noch bei einer zentralen Registrierungsstelle pro Land angemeldet werden, Umsatzsteueranmeldungen in einzelnen Ländern werden damit überflüssig. Deutsche Online-Händler, die ihre Waren aus Lagern in Deutschland an Privatkunden im europäischen Ausland versenden, müssen ihre Umsätze unabhängig vom Überschreiten einer Lieferschwelle der ausländischen Umsatzsteuer unterwerfen. In diesem Beitrag finden Online-Händler wichtige Änderungen im Überblick.

Bisher gilt für Lieferungen von einem Unternehmer an einen Endverbraucher (B2C-Lieferungen) innerhalb der EU das sog. „Empfängerprinzip“. Das heißt, es erfolgt eine Besteuerung der Lieferung am Sitz des Empfängers. Um nicht sofort in jedem EU-Staat umsatzsteuerlich registrierungspflichtig zu werden, wurden Lieferschwellen von den jeweiligen Staaten vorgegeben. In Deutschland beträgt dieser Wert aktuell noch 100.000 €. Wird diese Grenze nicht überschritten, darf eine grenzüberschreitende Lieferung beim Heimatfinanzamt versteuert werden.

Wird die Lieferschwelle überschritten, schränkt das vor allem kleine Händler ein, da das Registrierungsverfahren in den einzelnen Ländern viel Zeit in Anspruch nimmt und meist ein lokaler Steuerberater hinzugezogen werden muss.

Um das aufwändige Verfahren zu vereinfachen, hat die EU eine Neuregelung zur Behandlung der Umsatzsteuer im Falle eines grenzüberschreitenden E-Commerce auf den Weg gebracht.

Was Onlinehändler ab dem 01.07.2021 beachten müssen, haben wir daher im Folgenden zusammengefasst.

1. Um was handelt es sich beim One-Stop-Shop?

Frei übersetzt wird der One-Stop-Shop als „einzige Anlaufstelle“ bezeichnet. Der One-Stop-Shop ermöglicht es, alle bisher benötigten bürokratischen Schritte die zur Zielerreichung führen, an einer Stelle gesammelt zu dokumentieren.

Die Kommunikationsabläufe sollen verkürzt, und verwaltungstechnische Aufgaben optimiert werden.

Die daraus resultierenden Erleichterungen bieten vor allem auch für kleinere Online-Händler wesentliche Vorteile und können zu einer Verringerung der Kosten führen.

2. Wie wurde die Steuerpflicht bisher behandelt?

Seit der europäische Binnenmarkt 1993 gegründet wurde, lag die Steuerpflicht im Rahmen des Versandhandels von Unternehmern innerhalb der EU an einen Endverbraucher im Land des Empfängers.

Wird die im jeweiligen Land festgelegte Lieferschwelle überschritten, müssen folgende Schritte beachtet werden:

3. Wie wird die Steuerpflicht durch die Einführung des OSS-Verfahrens behandelt?

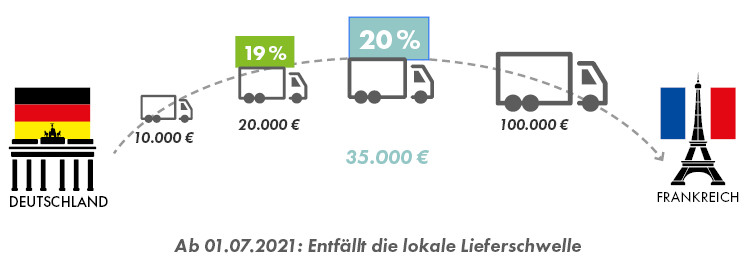

Die nationalen Lieferschwellen der EU-Staaten sollen entfallen. Die EU-weite Lieferschwelle in Höhe von 10.000 € netto tritt an deren Stelle. Lieferungen von Unternehmern an Endverbraucher im EU-Ausland werden ab dem 01.07.2021 im Bestimmungsland versteuert, sobald die Schwelle von 10.000 € überschritten ist.

Hierbei gilt zu beachten, dass die bisherigen individuell pro Mitgliedstaat festgelegten Lieferschwellen entfallen und durch eine einzige sog. „paneuropäische“ Schwelle – für alle Mitgliedstaaten gesamt – ersetzt wird.

Beispiel:

Unternehmer DE beliefert Kunden ohne UID in

• Österreich für 7.000 €

• Frankreich für 2.000€

• Tschechien für 2.100 €

Lösung:

Die Schwelle von 10.000 € ist überschritten. Der Ort der Lieferung ist in dem jeweiligen Mitgliedstaat. Dort entsteht die Umsatzsteuer mit den dort geltenden Steuersätzen. Unternehmer DE kann seine Umsätze in OSS-Verfahren erklären.

4. Änderungen für Unternehmen, die das One-Stop-Shop-Verfahren anwenden

Die EU verfolgt durch die Neuregelung eine Vereinfachung und transparentere Abläufe, welche die europaweite Harmonisierung des Umsatzsteuerrechts fördern soll.

In Zukunft gilt gemäß § 18j UStG für EU-Unternehmen, die steuerpflichtige Leistungen an Nichtunternehmer erbringen, dass diese Umsätze im Ansässigkeitsstaat gemeldet werden.

Durch die Neuregelung werden die bisher im jeweiligen Land geltenden Lieferschwellen für Warenbewegungen wegfallen und stattdessen für alle EU-Länder gesamt eine einheitliche Lieferschwelle in Höhe von 10.000 € festgelegt. Im Rahmen der Lieferstellenvereinheitlichung wird es eine zentrale Stelle geben, bei der die Umsatzsteuermeldungen abgegeben werden.

Durch Einführung des One-Stop-Shop-Verfahrens wird die Organisationstruktur sowie die technischen Voraussetzungen für eine vereinfachte Meldung geschaffen. Konkret erfolgt die Anmeldung der betroffenen Umsätze über das Bundeszentralamt für Steuern (BZSt).

Eine umsatzsteuerliche Registrierung im EU-Ausland ist für Online-Händler somit nicht mehr in allen Ländern, in denen Sie tätig sind, notwendig und eine jeweilige separate Anmeldung und Abführung der Umsatzsteuer entfällt.

5. Für wen ist das One-Stop-Shop-Verfahren interessant?

Bevor eine Registrierung beim BZSt stattfindet, sollten Online-Händler genau prüfen, ob die Teilnahmekriterien für das OSS-Verfahren erfüllt sind.

Gemäß der Auflistung BZSt richtet sich das Verfahren an folgenden Adressatenkreis:

Unternehmer, die im Inland ansässig sind und:

Außerdem richtet sich das OSS-Verfahren an Unternehmer, die nicht in der EU ansässig sind und im Inland über eine Einrichtung wie z.B. ein Warenlager verfügen, von welchem Waren an Privatpersonen in andere EU-Mitgliedstaaten geliefert werden.

6. Ab wann gelten die Neuregelungen?

Offiziell gelten die Regelungen zum One-Stop-Shop-Verfahren ab dem 01.07.2021 für alle erbrachten Warenlieferungen innerhalb der EU und die darauf angefallene Umsatzsteuer.

Ob die technische Umsetzung sowie die Integrierung einer geeigneten IT-Schnittstelle zur Meldung bis zu diesem Zeitpunkt bei allen Online-Händlern vonstattengeht, bleibt abzuwarten.

Online-Händler, welche bereits für das Mini-One-Stop-Shop-Verfahren (MOSS) registriert sind, nehmen automatisch am OSS-Verfahren teil.

7. Was können Online-Händler jetzt schon tun?

Eine Registrierung beim BZSt ist seit dem 01.04.2021 möglich und sollte von allen Online-Händlern, die an Endkunden innerhalb des EU-Auslands liefern und am OSS-Verfahren teilnehmen wollen erfolgen.

8. Wann sind die Meldungen über das OSS durchzuführen?

Aktueller Hinweis: da die Anmeldung zum OSS jeweils nur vor Quartalsbeginn erfolgen kann, muss die Entscheidung zur Teilnahme für den ersten möglichen Besteuerungszeitraum des dritten Quartals 2021 bereits bis zum 30.06.2021 fallen.

Sie sind sich nicht sicher, ob Sie die Voraussetzung für eine Registrierung erfüllen oder haben Fragen zu den Neuerungen durch das E-Commerce-Paket?

Nehmen Sie gerne über das Formular Kontakt mit uns auf und wir finden einen passenden Beratungstermin – ob online oder persönlich!

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen